Antes de tudo: um aviso importante

Vejam bem: minha intenção aqui não é estimular o uso deste benefício, até porque eu não estou ganhando nada com isso.

Eu só quero compartilhar a minha experiência real com o seguro do cartão de crédito no aluguel de carro.

Acredito que cada um deve se cercar do máximo de informações possíveis e daí tirar suas próprias conclusões sobre o que vale a pena ou não no seu caso.

O primeiro passo é sempre ler cuidadosamente o regulamento do seguro oferecido pela sua bandeira/administradora do cartão e avaliar coberturas, limites e exclusões.

Dito isso – a minha experiência pessoal é: Eu uso seguro do cartão de crédito pra aluguel de carro há mais de 15 anos, já tive dezenas de sinistros ao longo desse tempo, e nunca deixaram de reembolsar.

Os últimos dois sinistros abertos e concluídos nossos:

Agora vamos ao que interessa, sem enrolação.

O que é o “seguro do cartão” no aluguel de carro?

Em geral, esse benefício funciona como um seguro para cobrir danos ou roubo/furto do carro alugado.

Ele costuma substituir o CDW/LDW da locadora (ou funcionar como uma alternativa a ele).

Mas atenção:

na maioria dos casos, ele não substitui a proteção contra terceiros (responsabilidade civil).

Ou seja: ele pode proteger o carro alugado.

Mas não necessariamente protege você se bater em outro carro, em alguém ou em algo fora do carro.

O que esse seguro costuma cobrir?

Normalmente cobre:

- danos por colisão

- danos no carro alugado

- roubo ou furto do veículo

E pode também cobrir algumas taxas relacionadas ao processo, dependendo das regras.

O que pode ficar fora da cobertura (pegadinhas reais)

Aqui é onde muita gente cai, porque acha que “seguro é seguro” e pronto.

Alguns exemplos do que pode NÃO ser reembolsado:

- pneus, jantes e rodas

- vidros e para-brisa

- interior do carro (estofado/painel)

- perda de chave

- erro de combustível

- danos considerados “mau uso”

- e uma das mais importantes: lucro cessante / paralisação do veículo

Lucro cessante (paralisação do veículo): Esse é um ponto MUITO importante e pouca gente sabe. A Visa, por exemplo, informa que não cobre prejuízos financeiros pela paralisação do veículo, mesmo quando causados por risco coberto. (Visa)

Em tradução simples: se a locadora disser que ficou “sem poder alugar aquele carro por X dias” e quiser cobrar esse “prejuízo”, pode ser que seu seguro do cartão não pague.

Ou seja: você pode levar a cobrança mesmo tendo “seguro”.

Como saber se o seu cartão tem esse seguro?

Você precisa descobrir 3 coisas:

- Bandeira do cartão (Visa, Mastercard, Amex)

- Categoria do cartão (Gold, Platinum, Infinite, Black, etc.)

- Se esse benefício está ativo para o seu cartão e no seu país

O caminho é:

- Entrar no site oficial da bandeira e procurar o guia de benefícios.

Importante:

A maioria desses benefícios é focada em cartões emitidos no Brasil.

De cartões de Portugal, eu ainda não achei nada realmente equivalente e consistente (até agora, o que eu vi de mais claro foi o Revolut, que vou explicar mais abaixo).

A regra MAIS importante: recusar os seguros da locadora

Feito isso, se você estiver certo de que deseja correr o risco de alugar o carro contando com o seguro do cartão, basta reservar e pagar o aluguel com o seu cartão de crédito.

Mas tem uma regra clássica (e aqui a locadora sempre tenta te convencer do contrário): É imprescindível recusar as proteções oferecidas pela locadora.

O regulamento é bem claro: o carro não pode estar segurado pela locadora.

Na Visa, essa regra aparece de forma direta: o portador deve recusar CDW/LDW ou cobertura similar oferecida pela locadora. (Visa)

A desvantagem real: a caução vai ser bem maior

Esse é um dos maiores “custos invisíveis” de usar o seguro do cartão.

Ao recusar a proteção da locadora, o valor exigido como caução costuma ser muito maior.

E sim, há relatos de locadoras que colocam um caução abusivo só para impedir o uso do seguro do cartão (tipo exigir US$ 5 mil de bloqueio no cartão só pra liberar a locação).

Isso na prática faz duas coisas:

- Te assusta e força a contratar o seguro deles

- Compromete teu limite do cartão durante todo o período do aluguel

Então antes de viajar, você tem que verificar:

- Se tem limite suficiente pra aguentar o bloqueio

- E se isso não vai atrapalhar o resto da viagem (hotel, compras, imprevistos)

Locadora que se recusa a “aceitar” seguro do cartão (e como resolver)

Não é incomum encontrar locadoras tentando dizer algo como:

“Ah, aqui a gente não aceita seguro de cartão.”

O que geralmente acontece: eles querem te forçar a contratar o seguro deles.

Nessas horas, ajuda MUITO ter um comprovante impresso mostrando que seu cartão tem o benefício.

Dica prática: leve impresso ou salvo no telemóvel.

- Mastercard (resumo / comprovante): Veja aqui as condições

- Visa (página do benefício): Veja aqui as condições

- American Express: Veja aqui as condições

NÃO recomendo seguro de intermediário (e por quê)

Muita gente compra “seguro completo” no site intermediário (tipo quando reserva por agregadores).

O problema é que mesmo que pareça “contra todos os riscos”…

a rent-a-car normalmente continua exigindo a caução do mesmo jeito.

Na prática: seguro de intermediário não te livra do bloqueio.

E o que realmente faz diferença na caução é: o seguro contra todos os riscos contratado diretamente no momento do levantamento do carro e diretamente com a rent-a-car.

Esse é o único que costuma reduzir ou até eliminar a caução em várias locadoras.

Seguro do cartão x seguro da locadora (resumo bem honesto)

Seguro da locadora (contra todos os riscos):

- Você paga um valor extra por dia

- Normalmente não tem susto com franquia/caução

- Mas esse dinheiro não volta, mesmo que você entregue o carro perfeito

Seguro do cartão:

- Você não paga extra por dia (na maioria dos casos)

- Mas a caução pode ser alto e bloqueia teu limite

- E se houver dano, você normalmente paga primeiro e pede reembolso depois

E atenção: o reembolso pode demorar.

Isso é MUITO importante: se houver dano, eles vão te cobrar o valor, você vai ter que pagar, e pedir o reembolso que às vezes demora 2 meses (ou mais) pra voltar.

Então você precisa ter limite e “fundo de reserva” pra segurar esse intervalo.

Quais são os tipos de seguro no aluguel? (as siglas que confundem)

O básico do básico:

- TPL / TLP (Proteção contra terceiros): Por norma é obrigatório e já vem incluído no seguro básico.

- CDW (Collision Damage Waiver): Cobre danos no carro, mas pode excluir várias partes (vidros, rodas etc.)

- TP / TI (Theft Protection / Theft Insurance): Proteção contra roubo

- LDW (Loss Damage Waiver): Cobertura para danos e roubo, normalmente com franquia

- SCDW (Super Collision Damage Waiver): Como o LDW, mas pode reduzir ou eliminar a franquia

- SLDW (Super Loss Damage Waiver): Cobertura mais completa, geralmente sem franquia

- PAI / SPAI (Seguro de acidentes pessoais): Seguro para condutor/passageiros (muitas vezes dispensável se você já tem outro seguro de saúde/acidentes)

Dica essencial: mesmo quando o seguro parece ótimo, vários CDWs NÃO cobrem vidros, rodas, cabine, teto ou fundo da viatura.

Dica que vale ouro: escolha locações com caução baixo

Sempre que possível, opte por locações com os cauções mais baixos.

Porque existe um golpe emocional bem comum:

- aluguel barato

- caução alto

- na devolução, cobram micro marca como “dano”

É assim que muitas locadoras fazem o lucro real. Já aconteceu comigo algumas vezes.

Mas quando a caução é baixo, eles não conseguem cobrar mais que isso de danos nessas pegadinhas. E além disso, se forem oferecer um seguro total – se for do seu interesse – será sempre bem abaixo da caução

Inclusive, fica minha dica: Se ao fim achar que é burla, deixe que usem a caução e não passe seu cartão de novo pra evitar que façam mais alguma cobrança extra. Nem que você tenha que dizer que o cartão foi perdido durante a viagem.

Vou deixar aqui imagens de um caso nosso na Romênia:

cobraram dois pontos na lataria que provavelmente já estavam.

E foi a forma que usaram pra “comer” 500 dólares da caução.

O que você precisa fazer SEMPRE: vídeo e fotos na retirada (e na devolução)

Na retirada:

- vídeo completo por fora, bem devagar

- vídeo do teto, capô, para-choques e laterais

- rodas e jantes bem de perto

- para-brisa

- interior rápido

- fotos de qualquer risco ou marca

Durante a viagem (se houver dano):

- tire foto do dano de perto e de longe

- foto da placa

- se tiver outro envolvido, foto do outro veículo também

Na devolução:

- peça um documento provando que o carro foi entregue como recebido

- de preferência, num idioma que você consiga ler

- se devolver fora do horário, tire fotos e vídeo e tente mostrar algo que prove local e data (placa da locadora, sinalização etc.)

Alternativa para quem vive na Europa: Seguro de caução (franquia)

Pra quem não tem cartão com esse benefício de seguro de carro alugado, existe uma “terceira via” entre:

- pagar seguro total da locadora

- ou confiar no seguro do cartão

São os seguros externos de franquia/caução.

Funciona assim:

- você não contrata o seguro total da rent-a-car

- eles bloqueiam a caução no cartão

- se acontecer algo, eles cobram

- e depois a seguradora externa te reembolsa

Normalmente fica muito mais barato do que comprar o seguro total da locadora.

Exemplo prático (bem comum):

- seguro total da Europcar: €38,42 por dia

- seguro da franquia: €11,52 por dia

É um meio-termo:

você corre o risco do bloqueio e do pagamento primeiro…

mas tem a franquia coberta pra reembolso.

Uma das poucas que faz para residentes em Portugal, segundo relatos, é a Riverside Malta.

Revolut: cobertura de franquia no aluguel automóvel (Metal e Ultra)

Se você mora em Portugal e usa Revolut, atenção pra isso:

O Revolut tem “Proteção contra Franquia no Aluguer Automóvel”, incluída apenas nos planos Metal e Ultra.

E aqui vai o ponto mais honesto deles:

essa cobertura não substitui o seguro automóvel.

Ela cobre a franquia ou taxa de responsabilidade por danos para carros alugados roubados ou danificados durante viagens, com limite de 2.000 €. (Revolut)

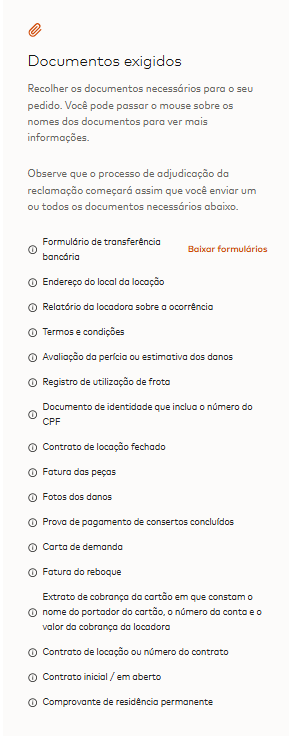

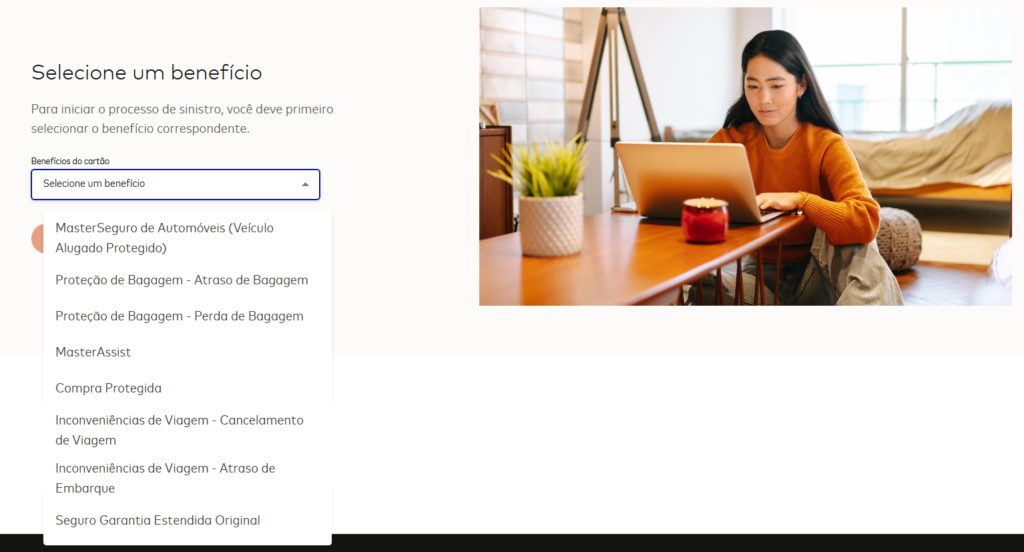

Como abrir sinistro (Mastercard)

Faz tempo que não uso o Visa, então não sei orientar bem, mas o do Master eu uso sempre, então é fácil orientar vocês.

Para dar entrada em sinistro em muitos casos da Mastercard: https://www.mycardbenefits.com (Mastercard)

Deixei o print da lista de documentos exigidos, incluindo o formulários de transferência bancária que é sempre difícil achar, então clica aqui pra encontrar mais fácil.

Guarde sempre contrato, comprovante de pagamento e os relatórios da locadora.

Também vale consultar: Master Seguro Automoveis

Conclusão direta: vale a pena?

O seguro do cartão pode valer muito a pena, sim.

Eu uso há mais de 15 anos, já tive dezenas de sinistros, e sempre fui reembolsada.

Mas ele funciona bem pra quem:

- Lê as regras antes

- Tem limite e reserva pra segurar acaução

- Aceita que o reembolso pode demorar

- Não se importa com a burocracia de enviar documentos (que são pedidos várias vezes os mesmos)

- E se organiza com fotos e vídeos

E se você quer “paz total, sem risco e sem burocracia”:

às vezes o seguro total da locadora é mais caro, mas resolve.

Bônus: tem vários outros benefícios no cartão que quase ninguém usa

Muita gente só usa cartão pra acumular milhas e pronto.

Mas às vezes tem:

- seguro viagem

- proteção de compras

- garantia estendida

- sala VIP

- benefícios e experiências

E você pode conferir benefícios e vantagens também por aqui:

https://surpreenda.naotempreco.com.br/

https://www.priceless.com/celebrity/20890/surpreenda